- La regla 50/30/20: una brújula financiera para sobrevivir (y vivir) en 2026

- ¿Qué es la regla 50/30/20 (y por qué tantos la repiten como mantra)?

- El 50%: las necesidades (o lo que te mantiene en pie, pero no necesariamente feliz)

- El 30%: el estilo de vida (el alma del presupuesto)

- El 20%: el futuro (ese lugar incierto al que igual vas a llegar)

- Ejemplo realista (sin promesas de millonarios en tres meses)

- ¿Y si no te da el presupuesto? Bienvenido al club

- Errores comunes al usar la regla 50/30/20 (y cómo evitarlos sin llorar)

- ¿A quién le sirve esta regla (y a quién no tanto)?

- Conclusión: simple, imperfecta y muy poderosa

La regla 50/30/20: una brújula financiera para sobrevivir (y vivir) en 2026

Hay fórmulas que prometen orden en el caos, como el KonMari de las finanzas. Una de las más populares es la regla 50/30/20. Suena elegante, casi matemática, como si fuera la solución universal para todos los bolsillos del planeta.

Pero hay un pequeño detalle: 2026 no es un año promedio. El alquiler sube como la espuma, el supermercado parece un safari de precios salvajes, y muchos ingresos son más inestables que una relación en “situación complicada”.

Entonces, ¿sirve la regla 50/30/20 o es otra utopía financiera de manual?

Spoiler: sí sirve, pero como los buenos consejos, necesita adaptación, no devoción ciega.

En esta guía te explico cómo usarla sin frustrarte, incluso si tu economía tiene más baches que una calle mal pavimentada.

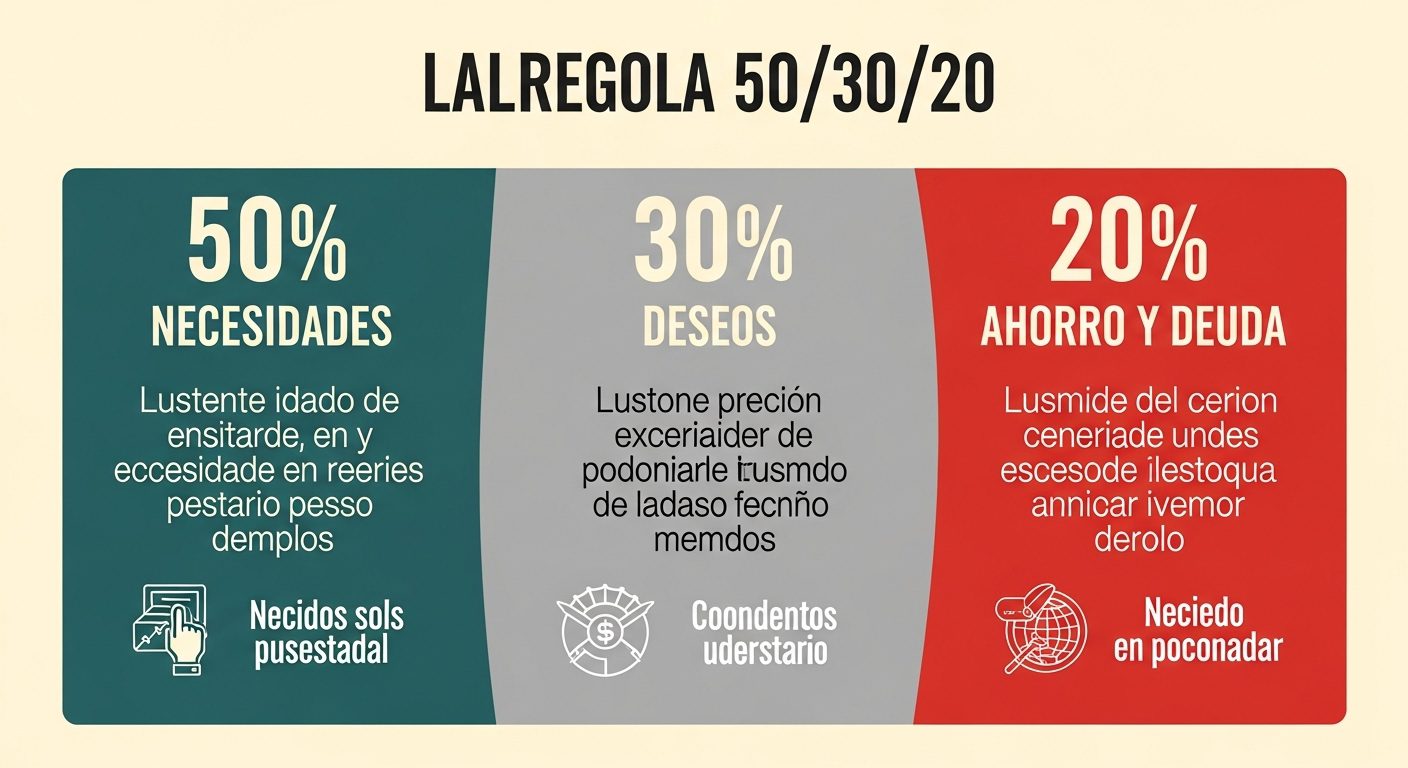

¿Qué es la regla 50/30/20 (y por qué tantos la repiten como mantra)?

Es un método simple, casi minimalista, para dividir tus ingresos mensuales en tres grandes cajones:

- 50% para necesidades básicas: lo que te permite sobrevivir. Sin esto, entras en modo “emergencia”.

- 30% para estilo de vida: lo que te da alegría, placer o sentido de humanidad.

- 20% para ahorro, inversión o deudas: lo que construye tu futuro y te evita volver al punto cero.

La idea no es que te conviertas en un contable obsesivo, sino que tomes decisiones con perspectiva, no solo con impulso.

El 50%: las necesidades (o lo que te mantiene en pie, pero no necesariamente feliz)

Aquí no entra el sushi de los viernes ni el gimnasio boutique con toallas calientes. Solo lo imprescindible:

- Alquiler o hipoteca

- Servicios básicos: agua, luz, gas, internet

- Transporte (el que usas, no el que soñás)

- Comida… básica (no gourmet, al menos por ahora)

💡 ¿Superas este 50%? No estás fracasando. Solo estás en la realidad. Ajustar no es rendirse, es madurar.

El 30%: el estilo de vida (el alma del presupuesto)

Aquí está lo que suele ser lo primero en ser recortado y lo primero en hacerte abandonar todo.

- Salidas, cafés, restaurantes (sí, vivir también cuesta)

- Streaming, libros, hobbies

- Compras personales que te dan identidad

- Viajes o escapadas, aunque sean mentales

Quitar este 30% puede sonar sensato, pero suele tener el mismo efecto que hacer dieta a base de lechuga y odio: funciona unos días… hasta que no.

El 20%: el futuro (ese lugar incierto al que igual vas a llegar)

Ahorro, inversión, deudas: tres palabras que suenan a adultez, pero que son, en realidad, mecanismos de libertad.

- Armar un fondo de emergencia

- Empezar a invertir (aunque sea con poco)

- Pagar deudas antes de que te coman los intereses

💡 ¿No podés llegar al 20%? Empezá con 5%. O con 2%. Lo importante es empezar.

Nadie construye un castillo empezando por las torres.

Ejemplo realista (sin promesas de millonarios en tres meses)

Ingreso mensual: $1,000

- Necesidades (50%): $500

- Estilo de vida (30%): $300

- Ahorro/deudas/inversión (20%): $200

Parece equilibrado. Pero si tu realidad no da esos porcentajes exactos, tranquilo: la vida no viene en moldes.

¿Y si no te da el presupuesto? Bienvenido al club

La mayoría no puede aplicar la regla exacta. Por eso, la adaptabilidad no es trampa: es parte del juego.

- 60/30/10: si ganás poco, priorizás sobrevivir

- 55/25/20: si tus deudas te persiguen con sed de venganza

- 50/20/30: si estás en modo ultra-ahorro

Lo importante no es encajar en la fórmula. Es que tu fórmula te sirva a vos.

Errores comunes al usar la regla 50/30/20 (y cómo evitarlos sin llorar)

- Meter caprichos en “necesidades”: No, el café de marca con leche de avena importada no es vital.

- Olvidar gastos anuales o imprevistos: Porque el dentista siempre aparece cuando ya gastaste el 30%.

- Tomarla como dogma religioso: Flexibilidad es la clave.

- Abandonar al primer mes malo: Los presupuestos, como las plantas, necesitan tiempo y riego (de paciencia).

¿A quién le sirve esta regla (y a quién no tanto)?

✔ A quienes están empezando a organizarse

✔ A los que quieren claridad sin entrar en Excel profundo

✔ A quienes tienen ingresos fijos o semiestables

✘ Si vivís al día con ingresos ultra variables, puede ser más útil otro enfoque. Pero incluso ahí, tener un marco mental como este ayuda.

Conclusión: simple, imperfecta y muy poderosa

La regla 50/30/20 no es la fórmula mágica. Pero es como una linterna en un cuarto desordenado: no lo ordena, pero te deja ver por dónde empezar.

Usada con criterio —y no con culpa— puede darte tres cosas escasas hoy: claridad, dirección y paz financiera.

Y eso, en 2026, vale más que muchos aumentos.

No esperes ganar más para organizarte. Empezá con lo que tenés hoy. Y seguí, aunque no sea perfecto.

Porque en el fondo, el futuro te va a preguntar qué hiciste con tu presente.

Deja un comentario